Bitget UEX 日报|美伊和平草案曝光推动石油解禁;沃什美联储首秀在即;SpaceX市值飙升超亚马逊

Bitget UEX 日报

Bitget UEX 日报一、热点要闻

美联储动态

沃什今夜首秀,可能拒绝发布点阵图

-新美联储主席沃什将于今晚在相关场合亮相,市场关注其政策表态;

-外界预计他可能不会提供利率点阵图预测,打破过去约14年的惯例;

-此举或反映其对前瞻指引的谨慎态度,可能影响市场沟通预期。

这一动态可能加剧短期利率波动,投资者需关注其对通胀与宽松路径的最新信号。

国际大宗商品

美伊和平协议草案全文曝光,石油立即解禁与3000亿重建基金

-协议拟允许伊朗立即恢复石油出口、解冻海外资产,并设立至少3000亿美元私人基金支持重建;

-特朗普提及霍尔木兹海峡重开,伊朗方面强调撤军等条件;

-相关进展已带动部分油轮行动,市场关注长期制裁缓解进程。

地缘缓和信号短期利好原油供给预期,但长期履约不确定性仍存,可能影响油价波动与能源板块。

宏观经济政策

美国5月进口价格创近四年最大同比涨幅

-进口价格指数环比涨1.9%,同比升6.7%,塑料制品、计算机及航空票价显著上涨;

-数据凸显伊朗相关冲突及数据中心需求对通胀的传导;

-富国银行上调标普500,2026年底目标至7800-8000点,显示对企业盈利的乐观。

通胀压力扩散或制约美联储灵活性,短期支撑美元与贵金属,但需警惕对高估值资产的压制。

二、市场复盘

大宗商品 & 外汇表现

* 现货黄金:约4330美元/盎司,+0.09%

* 现货白银:约70美元/盎司,+0.02%

* WTI原油:约76美元/桶,+0.68%

* 布伦特原油:约79美元/桶,+0.57%

* 美元指数 (DXY):99.509,-0.02%

驱动因素分析:美伊和平协议草案释放供给增加信号,叠加霍尔木兹海峡潜在重开,短期压制原油上行空间,但地缘尾部风险犹存。进口价格数据凸显通胀粘性,支撑美元与贵金属避险属性。机构观点认为,AI需求与供应链因素将继续推升部分商品价格,而美联储政策预期转向谨慎(沃什上任初期)可能强化资产间联动:黄金受益于实际利率考量,原油则在供给缓解中寻找平衡。短期内,市场将聚焦协议落实进展与宏观数据对风险偏好的影响。

加密货币表现

* BTC:约65,818美元,-0.91%

* ETH:约1,798美元,+0.05%

* 加密货币总市值:约2.34万亿美元,-0.5%

* 市场爆仓情况:24h 总爆仓约3.7亿美元,多单爆仓2亿美元

* Bitget BTC/USDT清算地图:当前价格约 65,789 USDT,正处于多空清算密集区之间,但上方 66,800-67,800美元 聚集了大量高杠杆空头仓位,累计空头清算规模明显高于下方多头清算规模,市场存在向上扫空头流动性的动力。若价格突破 66,300美元 附近阻力,可能触发连锁空头清算并推动行情加速上冲;反之,下方 65,000-65,300美元 区域则是近期多头清算较集中的支撑/风险区。

* 现货ETF净流入/流出:BTC现货ETF昨日净流出6480万美元。

驱动因素分析:地缘缓和与宏观通胀数据交织,加密市场呈现分化态势。BTC受风险情绪与美元联动影响小幅承压,而ETH在 staking 与生态活动支撑下相对 resilient。杠杆清算主要来自多头,显示部分高位追涨仓位洗出;ETF资金流延续谨慎,反映机构在不确定性下的观望。技术面上,BTC围绕关键区间震荡,需关注美联储沟通对流动性的潜在提振。整体而言,宏观环境仍是主导,短期趋势取决于协议落地与数据验证,BTC/ETH分化或在AI与传统叙事切换中延续。

美股指数表现

* 道指:收盘约51,999点(+0.64%),连续创下新高

* 标普500:收盘约7,511点(-0.57%),高位震荡特征明显

* 纳指:收盘约26,376点(-1.15%),受科技板块分化拖累

科技巨头动态

* NVDA:209美元,-1.8%

* AAPL:299美元,+0.9%

* MSFT:391美元,-1.5%

* GOOGL:373美元,+1.1%

* AMZN:246美元,-0.01%

* META:567美元,-1.5%

* TSLA:405美元,-1.5%

表现总结与驱动分析:指数涨跌不一,道指在价值与防御板块带动下再创新高,而纳指受芯片回调拖累。SpaceX上市后市值超越亚马逊成为全球第五,凸显市场对航天与新兴科技的追捧;谷歌与苹果分别通过操作系统升级和新品规划释放AI硬件信号,但芯片股普遍回落反映估值与供给担忧的分化。整体科技板块在AI长期叙事与短期地缘/通胀扰动中呈现结构性机会,非一刀切。

加密市场股票衍生品总览

* 24H总成交额:124.30亿美元(+1.66%)

* 总持仓(OI):72.35亿美元(-0.28%)

* 24H总爆仓:1129.02万美元

* 成交额占比:6.96%

* 持仓占比:6.50%

* 爆仓占比:3.33%

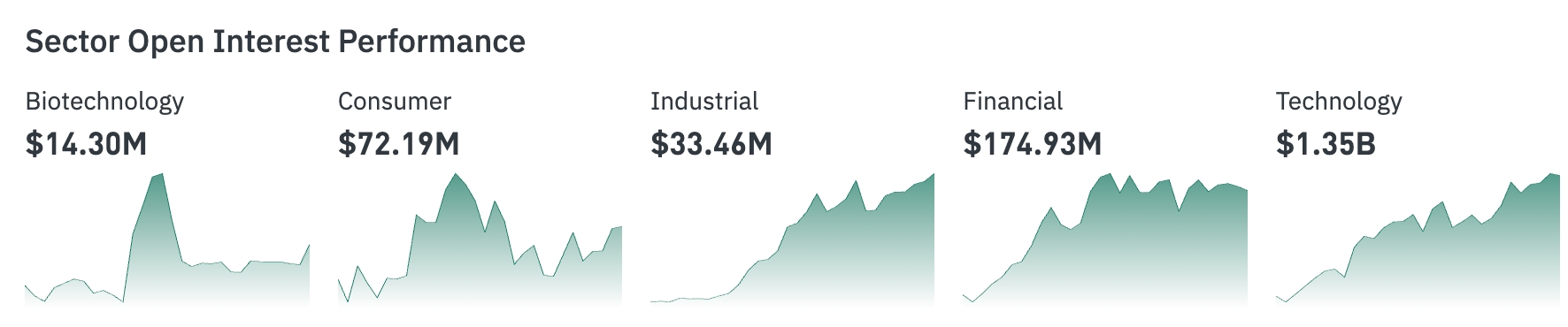

板块持仓表现

* 科技板块:13.45亿美元(规模最大)

* 金融板块:1.75亿美元

* 生物科技板块:1429.74万美元

* 消费板块:7217.80万美元

* 工业板块:3349.86万美元

持仓热力图

持仓规模TOP资产

1. GOLD(黄金):30.46亿美元

2. SILVER(白银):7.21亿美元

3. WTI(WTI原油):5.57亿美元

4. NVDA(英伟达):2.49亿美元

5. SNDK:2.08亿美元

6. BRENT(布伦特原油):2.07亿美元

7. MRVL(Marvell):1.56亿美元

8. CRCL(Circle):1.18亿美元

9. GOOGL(谷歌):1.04亿美元

市场资金流向观察

* 贵金属(黄金、白银)占据绝对主导地位,合计持仓接近38亿美元,是当前股票衍生品专区最大的资金聚集方向。

* 能源品种出现分化:WTI和BRENT均位于持仓前列,说明原油相关交易热度较高。

* 科技股仍是核心交易板块,英伟达(NVDA)、谷歌(GOOGL)、微软(MSFT)、特斯拉(TSLA)等均位于热力图核心区域。

* 从热力图颜色看,绿色资产数量略多于红色资产,市场整体风险偏好偏积极,但部分AI及半导体相关个股出现资金流出迹象。

能源板块小幅波动

* 代表个股:XOM (+0.8%)、CVX (-0.5%) 等能源巨头

* 驱动因素:美伊和平草案增加供给前景,短期压制油价但利好长期稳定预期。

科技硬件/芯片板块回调

* 代表个股:INTC (-8.5%)、AMD (-7.2%)、MU (-6.3%) 等

* 驱动因素:板块轮动、获利了结及估值压力,SpaceX等新兴标的吸引资金分流。

防御/金融板块相对强势

* 代表个股:JPM (+1.5%)、GS (+2.0%) 等

* 驱动因素:支撑道指表现,受益价值轮动与并购活跃。

三、美股个股深度解读

1. SpaceX - 上市首日表现强劲

事件概述:SpaceX上市后股价一度涨超16%,尾盘收涨约4.8%,市值达2.65万亿美元,超越亚马逊位居全球第五。尽管流通股有限放大波动,但营收规模仍低于传统巨头。期权交易已启动,市场关注其长期增长潜力。

市场解读:机构普遍认为有限流通盘是短期价格推升主因,但长远估值需锚定航天商业化落地进度、发射频率提升及星链等业务贡献。相较传统巨头,其高成长属性与国防/太空经济趋势形成共振,短期波动或在流动性改善后逐步收敛。

投资启示:建议投资者重点跟踪后续交易量放大与财报验证,适合风险偏好较高者作为新兴科技核心配置,结合仓位管理应对上市初期不确定性。

2. 苹果 (AAPL) - 2027新品蓝图曝光

事件概述:苹果计划2027年末推出AI驱动AirPods(带摄像头)、折叠手机及纪念款iPhone,并推进智能眼镜等项目。

市场解读:分析师认为AI可穿戴设备将进一步模糊硬件与服务边界,有望驱动配件与订阅收入双增长;智能眼镜等布局则直指元宇宙/AR未来赛道,但供应链成熟度与消费者接受度将是主要变量。

投资启示:硬件创新周期提供中长期催化剂,建议结合产品发布节奏动态配置,但需警惕执行延误或竞争加剧对毛利率的潜在压力。

3. 谷歌 (GOOGL) - Android 17操作系统发布

事件概述:谷歌发布Android 17,新系统优化多任务、视频创作与游戏体验,并为智能代理AI能力奠基。同时推出Brazos液冷系统应对高密度AI芯片散热。

市场解读:此举不仅巩固安卓生态主导地位,更通过液冷技术强化云基础设施竞争力,有助于谷歌在AI训练与边缘计算领域扩大份额;机构预计将带动广告精准投放与企业云服务需求同步增长,但开源策略也可能加速行业竞争。

投资启示:生态升级对核心业务的拉动效应显著,适合作为科技板块稳定配置;投资者可关注云收入占比提升,但需警惕开源技术外溢带来的长期竞争风险。

4. Snap (SNAP) - AR眼镜面向消费者推出

事件概述:Snap正式发布售价2195美元的Specs AR眼镜,定位下一代计算设备,与苹果、Meta在AR/XR赛道竞争加剧。

市场解读:作为消费级AR硬件的重要尝试,该产品有望测试大众市场接受度并积累数据优势;机构观点分化,乐观者看好其对广告平台流量的增厚,谨慎者则担忧高定价与生态成熟度不足。

投资启示:硬件押注伴随较高不确定性,建议跟踪用户采用数据与开发者生态构建,适合作为卫星仓位配置,关注与Meta/苹果竞争格局演变。

5. 福克斯 (FOXA) - 220亿美元收购Roku

事件概述:福克斯宣布以220亿美元收购流媒体平台Roku,旨在强化广告定向与数字分发渠道,合并后将成为美国电视收视第三大玩家。

市场解读:此交易标志传统媒体巨头加速数字化转型,通过Roku平台可显著提升体育与新闻内容触达能力;机构认为协同效应有望改善广告变现效率,但监管审查与整合成本是主要执行风险。

投资启示:并购为媒体板块提供增长新动能,适合关注交易完成后的协同兑现;投资者需评估债务影响与文化整合难度,长期价值取决于流媒体市场份额扩张。

四、市场动态

1、据CoinDesk报道,Strategy的比特币抵押优先股STRC周二收于91.79美元,为2025年7月开始交易以来第三低收盘价,较100美元面值下跌近8%,远低于面值。STRC自5月15日除息日以来一直未回到100美元水平。影响因素包括:比特币价格承压约65,000美元,较去年10月历史高点下跌约50%;股息覆盖率担忧,Strategy目前仅剩约7个月股息支付能力,此前现金储备可覆盖24个月。

2、VanEck发布报告称,比特币矿企向AI基础设施转型面临约500亿美元短期资金缺口,长期资本需求约2,210亿美元。分析师表示,市场关注点正从合约签约转向执行风险,目前行业仅交付了约25%的已租赁AI和高性能计算容量,错过建设里程碑的公司面临投资者“结构性降级”。

3、CryptoQuant首席执行官Ki Young Ju在X平台发文称,山寨币并未消亡,消亡的是仅靠叙事支撑的山寨币。仅靠发币赚钱的时代已经结束。他认为仍有价值的山寨币分为三类:拥有代币化市场层的全球互联网公司、有真实收入的DeFi服务、以及符合更广泛金融趋势的项目。

4、《华尔街日报》报道,知情人士表示,根据协议,美国将允许伊朗立即恢复石油和燃料出口销售,为德黑兰提供一项提前兑现的经济激励,以推动冲突降温。协议中有关豁免石油销售制裁的条款将在本周协议签署后立即生效。

5、彭博ETF分析师Eric Balchunas 发文称,SpaceX 相关 2 倍做多 ETF 首日合计成交额超 10 亿美元,其中 LeverageShares 发行的产品成交约 2.81 亿美元,创下自比特币现货 ETF IBIT 上市以来 ETF 首日成交新高,超过 ETHA 和 DRAM 等产品表现。

五、市场日历

6月17日(周三)

1. 美国经济数据:5月零售销售数据(关注消费韧性)。★★★★

2. 美联储FOMC利率决策及经济预测公布(Kevin Warsh首次作为主席主持会议):市场普遍预期维持利率不变(当前3.75%左右),重点关注Warsh新闻发布会基调、对通胀/就业的表态,以及是否暗示未来加息可能。★★★★★

3. 美股财报:Jabil (JBL)等。

6月18日(周四)

1. 美国经济数据:6月13日当周初请失业金人数、费城联储制造业指数等。

2. 美股财报:Accenture (ACN)、Kroger (KR)等重点关注(消费、科技服务领域)。★★★★

6月19日(周五)

1. 美国市场因 Juneteenth 联邦假日休市。

本周美股核心看点:“美联储焦点周” Kevin Warsh首次FOMC会议 + 零售销售等经济数据 + Accenture/Kroger等财报,将主导宏观政策预期与市场情绪。SpaceX (SPCX) IPO后首个完整交易周(对太空/科技等相关概念股的影响)。

六、机构观点

知名投行分析师普遍认为,美伊和平框架为能源市场注入确定性,但通胀粘性与美联储新领导层沟通将主导短期波动。富国银行上调标普目标反映对企业韧性的信心;高盛并购数据凸显AI驱动的战略整合热情。加密方面,ETF流与杠杆清算显示机构谨慎,BTC在关键支撑寻求底部,而黄金作为避险资产仍具吸引力。整体而言,市场正从地缘冲击转向宏观政策与基本面验证,建议关注数据验证下的资产轮动机会。

免责声明:以上内容由AI搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。

风险提示

风险提示