Bitget CEO Gracy:AI 倒逼 Crypto 去泡沫化,交易所进入全资产竞争

Bitget CEO 独家解读美股 2.0 升级,Reality 平台重塑 RWA 赛道,助您一个账户无缝玩转加密货币与全球核心资产

Bitget CEO 独家解读美股 2.0 升级,Reality 平台重塑 RWA 赛道,助您一个账户无缝玩转加密货币与全球核心资产整个 6 月,各大交易所密集布局美股产品,作为在该赛道布局最早、也最激进的平台, Bitget 也推出了自有 RWA 平台 Reality 并对美股产品进行重大升级,今天我们邀请到 Bitget CEO Gracy ,讨论这一趋势,以及更多行业热门话题。

Bitget 此前已经接入过 Ondo 等股票代币方案,如今美股 2.0 选择切换至 Reality。二者最大的区别是什么?这次升级主要希望解决哪些问题?

Gracy:我们从去年三季度就开始与 Ondo 合作,一度占到其发行股票代币近 90% 的市场份额。不只是 Ondo ,我们也与 xStocks 合作上线过美股代币。但在这个过程中,我们听到用户最多的反馈是:流动性不够好,分红和拆股的结算机制也不够清晰、透明。

所以,我们决定亲自下场解决这个问题。 Reality 是我们推出的合规 RWA 协议,它最大的区别在于直接对接美国持牌经纪商 Alpaca ,订单可直通纳斯达克和纽交所。简单来说,交易 Reality 的美股 rToken 时,苹果、特斯拉在美股市场是什么价格,用户买到的就是什么价格,流动性直接对标传统券商。

另外, Reality 也解决了分红和拆股的痛点。现金股息会自动兑换成 USDT 空投给用户,拆股也能 1:1 同步,不会再出现代币价格和真实股价脱节的情况。

未来用户是否可以用英伟达、特斯拉等股票代币作为保证金,继续交易 BTC、ETH 或其他合约?

Gracy:这个功能已经在 6 月 4 日上线。这也是我们坚持做代币化,而不是只做“券商直连”的核心原因。用户买入的 rNVDA ,即英伟达 rToken ,可以直接在 Bitget 作为合约保证金使用,也可以通过 Arbitrum 和 Morph 等公链转出到 DeFi 场景中使用。我们想做的,是把用户手里的美股代币真正盘活,提升整体资金效率。

近期多家交易所都在围绕美股相关产品进行升级。相比其他等平台的股票类产品,Bitget 本次升级的核心差异有哪些?

Gracy:最近确实很多平台都在布局美股,但我看了一圈,大多数友商卷的还是“券商直连”。也就是用户用稳定币入金,然后去传统券商账户开通交易。 Bitget 最近上线了美股 2.0 ,其中一个重要升级点,是我们选择了一条更 crypto native 的路径,也就是 RWA 股票代币。

核心差异是“券商直连”买到的股票,通常只能躺在用户的美股账户里。但在 Bitget ,通过 Reality 发行的 rToken 是真正的链上资产,目前已经接入 Arbitrum 和 Morph 公链。这意味着用户不仅可以在 Bitget 内部把它作为保证金使用,还可以提到自己的钱包里,未来甚至可以进入 DeFi 协议中进行质押、生息等操作。

我们具体解决了两个行业长期没有解决好的问题。第一是流动性:我们的订单直通纳斯达克和纽交所,价格、订单簿和深度与真实市场同步。第二是股息派发和拆合股:现金股息会直接折算成 USDT 自动空投,拆合股也能 1:1 同步,避免代币价格和真实股价脱节。

更重要的是,在 UEX 的环境下,这些 rToken 能真正发挥更高的资金效率。例如,用户手里持有 rNVDA ,即英伟达 rToken ,可以直接作为保证金继续交易 BTC 或 ETH 合约,让同一份资产同时在两个市场中发挥作用。这才是更原生的链上体验,而不是传统券商直连能够实现的。

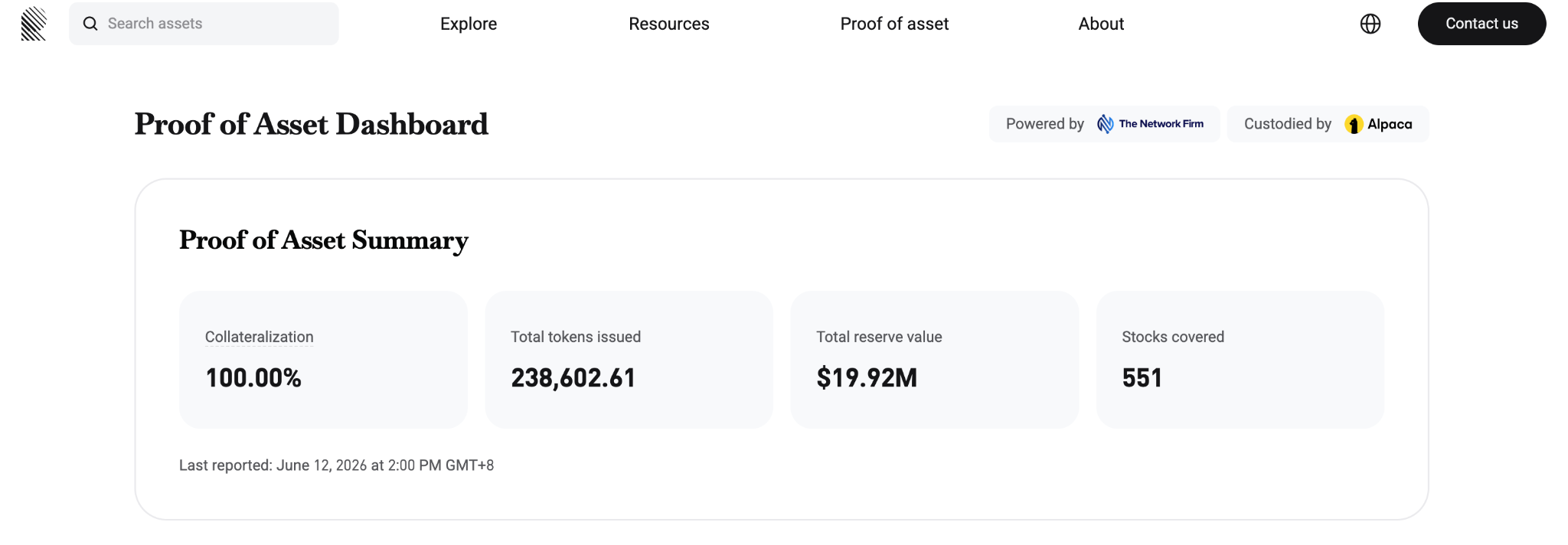

股票代币长期被质疑的一点是:用户买到的到底是真实股票权益的代币化映射,还是一个价格追踪工具?Reality 会如何向用户证明底层股票真实存在、可审计、可追溯?未来是否会提供类似储备证明、托管机构披露、审计报告、经纪商结构说明?

Gracy:这个问题问得特别好。确实,如果只是一个追踪价格的“合成资产”,那是没有灵魂的。 Reality 的 rToken 有实打实的底层资产支撑。我们的底层股票由美国持牌经纪商 Alpaca 托管,并放在独立 SPV 中,与平台自有资产完全隔离。我们做到了 1:1 全额储备。

同时,我们会由第三方美国持牌审计机构进行每日审计。 Reality 官网已经上线实时审计看板,用户可以随时查询储备比例。预计 8 月份 CPA 持牌审计公司准备完成后,我们也会将其审计报告同步加入这个看板。再加上 Bitget 还有超过 3 亿美元的用户保护基金兜底,可以说形成了三重保障。

(来源:Reality 2026 年 6 月 12 日 2:00PM GMT+8 的 PoR 看板截图)

如果未来某只股票发生拆股、并股、特殊分红、并购或退市,Reality 会如何处理?

关于企业行为( Corporate Actions )的处理,这也是我们相比市面上很多产品更强的地方。以拆股为例,像去年 Netflix 1 拆 10 ,有些平台的代币没有同步重调( rebase ),导致某些股票代币价格与真实股价相差 10 倍,用户看着都会困惑。但在 Reality ,拆股会自动同步。用户手中的 1 个代币会增加到 10 个,单价则对标真实股价,总资产价值不受影响。

现金分红也会直接折算成 USDT ,自动空投到 Bitget 账户,做到清楚、透明。无论是个体散户,还是后续我们支持机构使用,尤其是对于需要进行对冲、估值、清算和组合管理的参与者来说,“价格归价格、分红归分红”的结构,更接近传统金融系统的使用习惯。

过去几年,crypto 用户的主线叙事是 BTC、ETH、DeFi、NFT、Meme、L2 和公链竞争。但最近很明显,AI、美股、英伟达、OpenAI、SpaceX 等资产和公司,吸走了大量资金与注意力。

你们在平台数据中是否观察到这种迁移?目前非加密货币交易在 Bitget 上的占比有多少?增长速度如何?

Gracy:我们确实观察到了这个趋势。早在 2024 年底和 2025 年初,我们就发现山寨币表现疲软,而用户对 AI 、美股、黄金、白银等 commodity 的热情开始上升。这也是为什么我在去年 9 月就提出了 UEX ( Universal Exchange ,全景交易所)的愿景。

去年 12 月,我们美股永续合约的累计交易量突破 100 亿美元,位居全球第二。今年初,我们 TradFi 板块,包括黄金、外汇等,日交易量也首次突破 20 亿美元。目前, Bitget 40% 的交易量来自非加密资产。

原因很简单,资本是逐利的。哪里有更确定的增长和财富效应,资金就会流向哪里。美股 AI 巨头交出了实打实的营收和利润,而 Crypto 很多项目还停留在讲故事阶段。

至于未来会不会逆转,我认为这不是一个零和游戏。加密资产,比如作为数字黄金的 BTC ,与美股科技股,完全可以成为用户投资组合中互补的组成部分。我们要做的,就是让用户在一个账户里,用 USDT 、 USDC 等稳定币,丝滑地买到不同类别的资产。

从宏观环境看,美股尤其 AI 相关资产过去半年涨幅很大,很多资产都翻了 10 倍。对很多 crypto 用户来说,他们可能是在加密市场赚钱效应下降之后,才开始关注美股。这个时间点入场,反而可能面临追高风险。

你如何看待现在美股的位置?对于刚从 crypto 转向美股交易的用户,最需要避免的错误是什么?

Gracy: Crypto 用户最大的痛点是资金效率和资产割裂。资金放在交易所吃利息,就可能错过股市涨幅;跑去开传统券商账户,资金又很难回到交易所继续做合约。我们的 rToken 产品就是为了解决这个问题:用户在买入美股的同时,持仓依然可以作为合约保证金使用,资金始终是活的。

美股贵不贵,取决于用户看多长的时间维度。 Crypto 用户参与美股,首先要意识到,美股和加密资产一样,也不是只涨不跌的市场。尤其是 AI 、半导体、科技股这些热门方向,过去一段时间涨幅已经不小,短期波动和估值压力都需要综合评估。

抛开 CEO 的身份,作为管理自己 personal account 的投资人,我最近在推特上发表了一些关于比特币本轮周期底部价格的判断,也被很多网友质疑:“作为交易所 CEO ,不应该唱空自己的事业。”但我想说,任何行业都有周期性。我只是把数据和逻辑放在大家面前,指出可能出现的周期变化,我们当然长期看好加密行业,也相信代币化资产会为行业带来新的机遇,但“长期看好”也不代表要“随时唱多”,毕竟交易机会来自于波动,对于愈发成熟的投资者而言,其实涨跌都是机会。

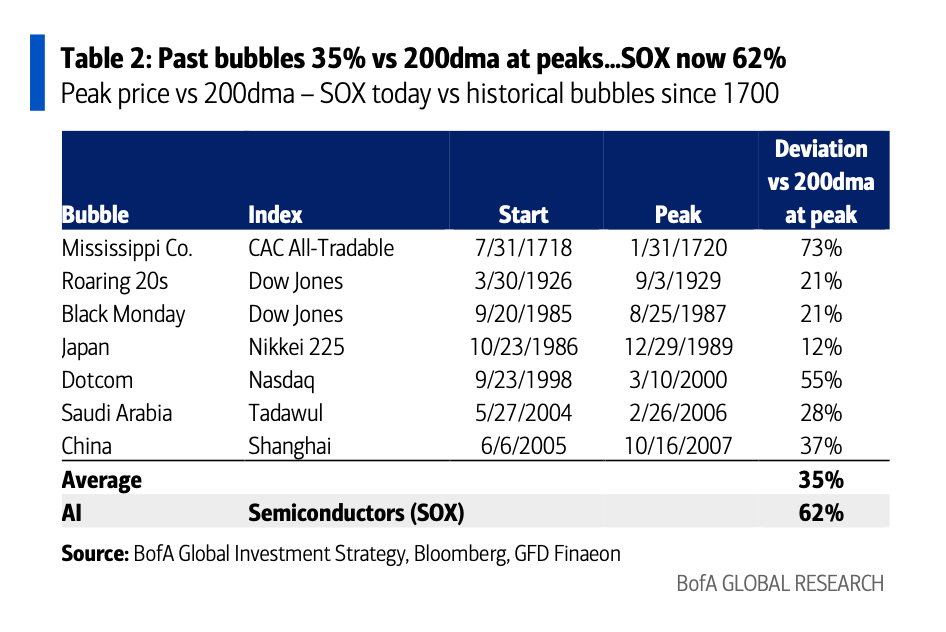

从技术面看,当前市场存在一定的极端偏离。美国银行( BofA )报告及相关图表显示,半导体指数( SOX )目前已经升至其 200 日移动平均线上方 62% 的位置。从历史经验看,过去重大市场泡沫见顶时,相关市场指数相对 200 日均线的平均偏离度约为 35% 。当前偏离度已经超过 2000 年互联网泡沫破裂前,纳斯达克指数相对其 200 日移动平均线 55% 的偏离水平。

(来源:BofA 2026 年 5 月 14 日 10:45PM EDT 的 The Flow Show 报告)

同时,当前美股上涨极度依赖少数科技巨头。接下来如果 SpaceX 、 Anthropic 等超级 IPO 项目上市,也可能进一步分流市场流动性。

Crypto 用户习惯高波动、高杠杆、短线交易,但美股虽然也有波动,本质上仍然更重视基本面、盈利、估值、利率和宏观周期。你觉得他们最需要改变的交易习惯是什么?

对于刚从 crypto 转向美股的用户,我最想提醒的一点是:不要把美股当 Meme 炒。在币圈,用户可能习惯了看情绪、看社区热度、开高杠杆做短线。但美股是一个非常机构化的市场,它看重的是财报、 EPS (每股收益)、利率环境和宏观周期。

习惯加密市场的用户,需要学会紧盯国债收益率和通胀数据。比如,当 10 年期美债收益率逼近 5% 时,可能会对高估值科技股造成压力。

另外,从币圈转向美股市场的用户,还需要改变一个交易习惯:降低杠杆,拉长周期。美股蓝筹股背后有真实盈利、现金流和商业护城河,更适合做资产配置和长期定投,而不是像炒土狗一样今天满仓进去,明天就指望翻倍。耐心一点,做时间的朋友。为了帮助加密用户更好地适应美股节奏, Bitget 也会持续推出美股相关的科普教育,欢迎大家关注,一起学习做“尊贵的美股交易员”。

过去 crypto 是年轻人才、风险资本、技术叙事和投机资金最集中的领域之一。但现在 AI 明显成为更强的主线:顶级人才去 AI,VC 投 AI,二级市场资金追 AI,美股科技巨头也给出了真实收入和增长。

你认为 AI 对 crypto 的冲击有多大?Bitget 内部的 AI 使用情况如何?是否强制或纳入考核?使用哪些 AI 产品?

Gracy:冲击肯定是存在的,但我更愿意把它看作是 Crypto 行业“去泡沫化”的试金石。过去 Crypto 的钱太好赚了,现在 AI 把资金和人才吸走,反而会倒逼 Crypto 行业沉淀下来,寻找真正有价值的落地场景,比如稳定币支付、 RWA 等。

在 Bitget 内部,我们要求所有员工全面拥抱 AI 。 AI 驱动创新是我们 2026 年的三大核心战略之一。我们没有死板地把 AI 使用纳入强制考核,因为好用的工具大家自然会主动使用。比如我自己就经常用 Manus 、 NotebookLM 等工具总结资料,确实会上瘾。

同时,我们也在组织层面为员工使用 AI 提供支持。 Bitget 已为公司全体员工购买企业版 Claude 访问权限,覆盖 2167 名员工,每人每月费用为 200 美元。这不是因为外部要求,而是我们在观察到员工实际使用 AI 工具后,确实看到生产力提升,因此希望确保团队成员不在 AI 应用浪潮中掉队。

即便是没有技术背景的设计团队,也已经学会使用 Google AI Studio 等工具,并开发了 6 、 7 个辅助业务的 AI 工具,用于自动审核对外材料中的 UI 合规问题。在产品端,我们也推出了专为交易员打造的 AI 工具,比如 GetAgent 和 GetClaw 。

我们几乎每天都有 AI 相关培训。我这周就参加了“数据团队 AI 产品专题分享会”和“数字员工计划与 BG Agent 平台介绍分享会”。

AI 是生产力杠杆。谁用得好,谁就能在下一个周期跑得更快。现在和未来,都一定是硅基生命与碳基生命共同工作的时代。

现在越来越多加密交易所开始提供美股、黄金、外汇、股票代币、Pre-IPO 产品。乐观地看,这是 crypto 基础设施向全球资产扩展;悲观地看,这可能说明 crypto 自身缺乏优质资产,交易所只能把美股搬进来维持增长。

你怎么看这个问题?当加密交易所纷纷接入美股,它到底是在增强 crypto 的金融基础设施价值,还是在把 crypto 用户流量导向传统金融,最终变成美股流动性的外包市场?

Gracy:我不认为这是一个非黑即白的问题。加密交易所接入美股、黄金、外汇和 Pre-IPO 产品,表面上看是“把传统金融资产搬进 Crypto ”,但更深一层看,其实是在验证一个问题: Crypto 到底只是一个资产类别,还是一套新的金融基础设施?

我的判断是,答案取决于交易所怎么做。如果只是简单把美股价格敞口包装成一个交易品种,那它确实可能变成传统金融流动性的分销渠道,甚至只是把 Crypto 用户流量导向美股。

但如果它能基于稳定币账户、链上结算、全球可访问性、碎片化交易、 7×24 小时市场,重新组织资产发行、交易、清算、托管和风控,那它增强的就不是某一只美股,而是 Crypto 作为下一代金融基础设施的价值。

而且,如果大家使用过很多传统金融平台,就会知道传统金融的用户壁垒其实很高:开户难、门槛高、资金流转慢。我们的目标,是通过稳定币结算和链上 RWA 协议打通底层资产,让全球 1.2 亿 Bitget 用户只需一部手机、一个邮箱,就能交易全球优质资产。

我认为这不是外包,而是在用 Crypto 的高效率、低摩擦,去降维改善传统券商的体验。我们不仅没有流失用户,反而通过 Reality 这样的代币化方案,把现实资产拉到链上,使其成为 DeFi 的一部分。这是在扩大 Crypto 的版图。我们相信,随着行业的发展, Crypto 的定义也在演进,最初 Crypto 只代表比特币,后来 Crypto 也是大家口中热议的 memecoin ,而未来很多 Crypto 会是 RWA ,无论资产是什么,区块链等底层技术都是驱动这一全新金融系统的基石,我们对行业的长期看好,一定程度也来自对行业的技术自信。

Bitget 提出 UEX,本质上是让用户在一个账户内交易加密货币、股票、黄金、外汇、ETF 等资产。这听起来是交易所能力的扩展,但也可能被理解为:单靠 Crypto 已经不能满足用户需求,所以交易所必须变成综合资产平台。

你怎么看这种张力?UEX 是 crypto exchange 的自然进化,还是意味着“只做 crypto 的交易所”已经到了天花板?你希望外界如何定义 Bitget?

Gracy:如果把 Crypto 背后的区块链看作一种底层价值传输网络,天花板还远得很。

UEX 是交易所的自然进化。比如亚马逊,一开始只卖书,后来什么都卖; iPhone 一开始是加了触控屏的手机,后来变成了数字生活中心。用户需要的不只是“炒币”,而是赚钱和配置资产。既然稳定币已经成为全球最好用的结算工具之一,我们为什么不让用户用它去买卖全世界最好的资产?

我们从 2025 年下半年提出 UEX 愿景,至少在未来三年左右,都会坚定不移地走这条转型之路。这里我想多占一点篇幅,解释 WHY 和 HOW 。

WHY——为什么要坚持 UEX 转型?

从金融体系的格局来看,当前金融体系仍然建立在“墙”之上。

-

资产割裂:买股票要去券商,买 Crypto 要来 CEX ,买外汇要找银行或 IB ( Interactive Brokers )。

-

地域与时间割裂:美股、欧股、亚股各有各的收盘时间,资金无法 24/7 流动。

-

账户与技术割裂:传统金融和 Web3 像是两个平行宇宙,用户需要管理无数个账号和保证金。

这导致资本效率很低,用户体验复杂,风险管理标准也很难统一。因此,全资产交易平台既是用户需求,也是大势所趋。

过去 4 到 5 年,交易所格局几乎没有发生根本变化,同质化竞争下,先发优势很强。但 Crypto 正在成为金融底层,行业拐点已经出现。这时候,团队更强、行动更坚决的平台,就有机会弯道超车。未来对手不只是同行,传统金融也在加速布局。谁能率先建立用户心智,谁就能拉开差距。

HOW——我们如何做到 UEX 全景交易所?

一个账户、一个界面、一站式交易所有资产。 Crypto 一直是我们的主业,但 Token 会变得更加多样。比特币是 Token ,特斯拉、英伟达、 SpaceX 也可以是 Token ,黄金、原油同样可以是 Token 。 RWA 是华尔街和 Crypto 都已经看明白的方向,也是我们要建立优势的方向。

围绕这一方向,我们构建了五大核心模块。

统一账户实现跨资产保证金,让资金效率最大化。统一风险引擎将单资产风险管理升级为组合级风险管理。统一流动性路由整合 CEX 、 DEX 和外部市场,让 Bitget 成为流动性调度中心。统一执行层从手动交易,到 API ,再到 AI Agent ,持续升级用户入口。资产标准化层则让 crypto 、股票 ETF 、外汇、商品和 RWA 全部成为可编程交易对象。

三年后,我希望外界不再把 Bitget 仅仅定义为一家加密交易所,而是将其看作一个资产端可以一键买卖全球核心资产、体验端丝滑且 AI 智能、安全端也让人放心的全景交易所。

最近国内针对富途、老虎、长桥等跨境券商的监管动作,引发市场不少讨论。Bitget 做美股 2.0,虽然路径和传统互联网券商不同,但同样涉及用户跨境交易传统金融资产的问题。

你们怎么看这类监管变化?它会不会影响用户对美股交易入口的选择?

Gracy:合规化是不可逆的趋势,这也是我们为什么把“合规为先”作为 2026 年的核心战略。

监管的本质是保护用户资产安全、防范洗钱和系统性风险。我们在做 Reality 和美股 2.0 时,合规标准是直接拉满的。我们没有去碰灰色边界,而是直接与美国持牌经纪商 Alpaca 合作,底层资产也处在美国金融监管框架之下。

监管变化确实会带来短期阵痛,但长远来看,它会推动市场洗牌,淘汰不合规的草台班子。对于用户来说,只要我们的产品体验足够好,比如支持 24 小时交易、减少换汇损耗、资产链上可组合,同时在合规和资产安全上做到足够透明,比如 Reality 的每日审计看板,我相信用户会做出理性的选择。

很多 crypto 用户第一次真正接触美股,可能还是沿用币圈思维:追热点、追涨幅、上杠杆、看情绪、做短线。但美股背后有不同的估值体系、财报周期、利率环境、监管规则和公司基本面。

如果只能给这类用户一句最重要的建议,你会说什么?

Gracy:如果只能说一句,那就是:寻找好的时机,买入那些你真正看得懂、并且有真实利润支撑的优质公司,然后把剩下的交给时间。在币圈,总有些时候我们的交易更像是“投机”,但在美股,应该试着做更多“投资”。

风险提示

风险提示